相続税を計算するには、まず遺産の総額を知る必要があることを別の記事で紹介しました。

ただ、預貯金なら数字を把握しやすいですが「家や土地の場合はどう考えればいいの?」という疑問が出てきますよね。

そこで今回は、相続財産としての不動産の評価方法について要点を解説します。

(相続)宅地の評価方法とは?

宅地の金額を求めるには、相続税・路線価図(ろせんかず)というものを使います。

「長野市 令和◯年度 路線価図」と、最新の年度でネット検索するとヒットすると思います。

路線価図とは、道路ごとに決められた土地1㎡あたりの評価額(1,000円単位)を地図に落とし込んだもの。

「路線価×その道路に面している宅地の㎡数」で、金額が算出できます。

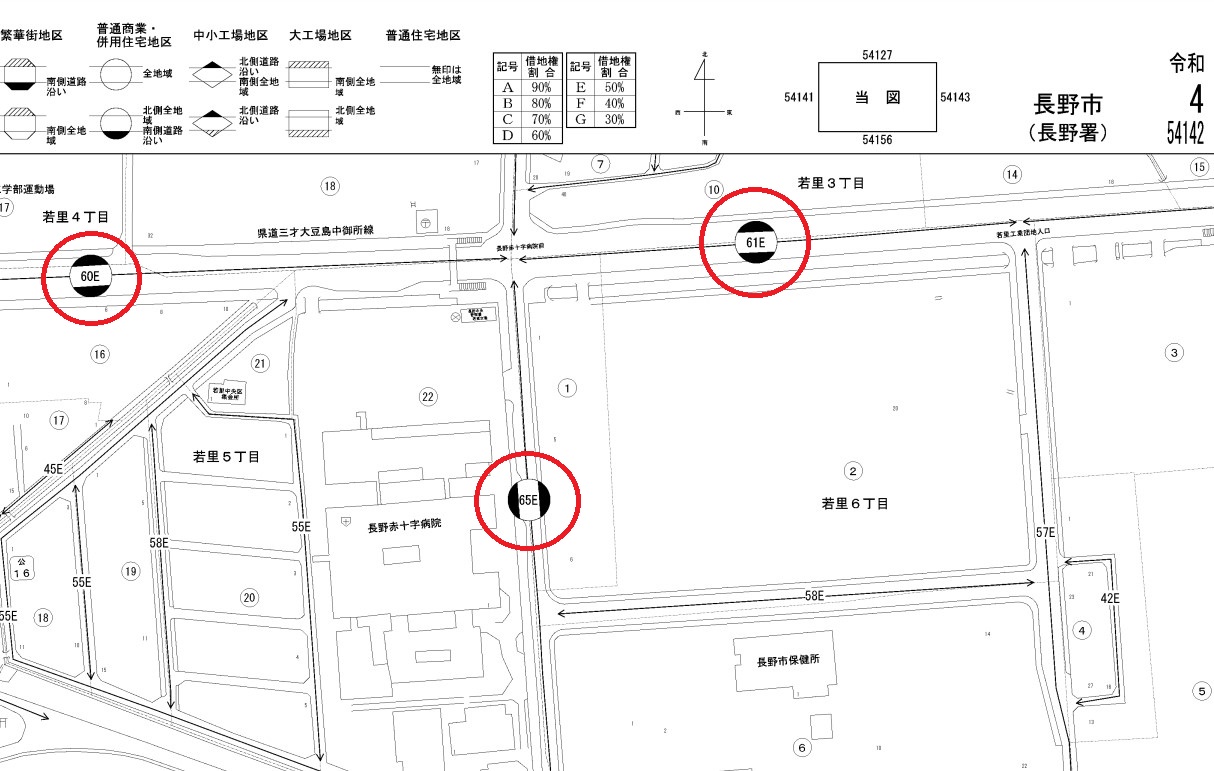

↓このような地図です。

長野赤十字病院の東側の道路に「65E」と書いてありますね。これは路線価65,000円/㎡という意味です(1,000円単位なので)。例えば、65,000円の道路に面している200㎡の宅地なら1,300万円の評価ということです。

※アルファベットのことは一旦忘れてください

さらに、土地と道路の接し方・間口・奥行きに応じた補正率を掛けてプラス・マイナスする手順を踏んで正確な価格を出します。補正率について詳しく知りたい方は↓こちらをどうぞ。

参考サイト:(国税庁)評価明細書・調整率表の説明

路線価図がないエリアの場合は…

「うちの土地の路線価図が見つからないんだけど…」

郊外などには路線価の設定がありませんので、今度は「長野市 令和◯年度 評価倍率表」と検索し、倍率というものを調べます。↓こんな表です。

例えば、長野市青木島町青木島の市街化調整区域にある宅地なら「1.1倍」です。

この倍率を、その土地の固定資産税評価額に掛け算すると金額が出ます。

「じゃあ、その固定資産税評価額ってのは、どうやって調べるの?」

長野市役所で調べるか、お手元にある固定資産税の納税通知書に記載がありますので、チェックしてみてください。

どこを見たらいいかわからない方は、ご連絡くださればお教えしますよ。

(相続)家屋の評価方法とは?

相続財産としての家屋の評価については、土地の場合よりも簡単です。

ズバリ、固定資産税評価額がそのまま相続時の評価になります。

細かい計算は不要です。

なお、門・塀・庭木・庭石なども年数に応じた金額で評価できます。

おわりに…貸家は別の計算法があります

相続財産が不動産の場合の金額計算法について、概要を把握できたでしょうか?

今回ご紹介したのは、自宅の土地建物を想定した場合です。

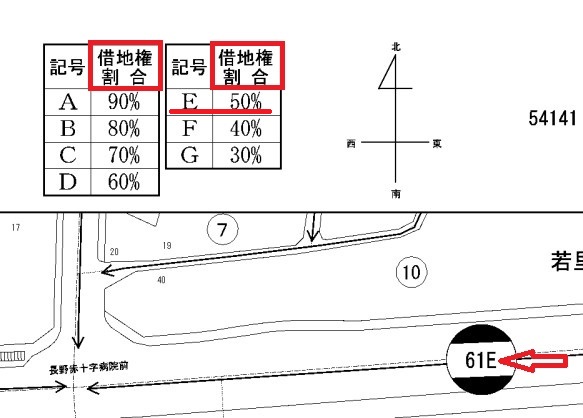

自宅ではなく、賃貸物件の場合には、さらに細かい計算になります。土地の評価に「借地権割合」というものを掛け算したり、家屋の評価に「借家権割合(30%)」を掛け算したりします。

この借地権割合も路線価図に書いてあります。

(※さっきのアルファベットは、ここで使います)

簡単に言うと、人に貸している土地建物は評価が下がると思ってください。他人が使っているので、所有者の自由にならないからです。

以上、ご参考になれば嬉しいです。

コメントを残す